한눈에 보기

- 정체성: 반도체 설계사가 아니라 출하 직전 검증 장비 업체

- 실적: 2025년 매출 31억9000만달러, 2025년 4분기 매출 10억8300만달러

- 최근 이벤트: Quantifi 인수, TSMC OIP 수상, MultiLane 합작법인, 4분기 실적 발표

- 기술 포인트: AI 칩, HBM, 전력 반도체, 광통신으로 갈수록 커지는 테스트 중요도

- 한국 연결고리: HBM·DRAM 최종 테스트, 후공정 장비, 국내 핸들러 업체

테라다인은 일반 소비자에게는 익숙한 이름이 아닙니다. 하지만 AI 서버에 들어가는 GPU, HBM, 네트워크 칩, 전력 반도체는 출하 직전에 반드시 테스트 공정을 거칩니다. 설계와 제조가 좋아도 마지막 검사에서 속도와 정확도가 밀리면 수율과 납기가 함께 흔들립니다.

2026년 3월의 테라다인을 보면 단순한 "테스터 제조사"라는 표현만으로는 부족합니다. SoC와 메모리 테스트는 물론이고, 광통신용 PIC 테스트, AI 데이터센터의 초고속 I/O 테스트, 협동로봇과 자율이동로봇까지 포트폴리오가 넓어졌습니다. 이 글에서는 최근 발표, 기술 설명, 활용처, 투자 포인트, 국내 연결고리를 차례대로 짚어보겠습니다.

핵심 숫자로 먼저 보기

| 항목 | 숫자 | 왜 중요한가 |

|---|---|---|

| 2025년 연간 매출 | 31억9000만달러 | 테라다인이 틈새 장비업체가 아니라 글로벌 테스트 플랫폼 회사라는 점을 보여줍니다. |

| 2025년 4분기 매출 | 10억8300만달러 | AI 관련 테스트 수요가 분기 실적에 실제로 반영됐는지 확인할 수 있습니다. |

| 2025년 4분기 사업부 매출 | 반도체 테스트 8억8300만달러, 제품 테스트 1억1000만달러, 로보틱스 8900만달러 | 현재 돈이 어디서 들어오는지 가장 선명하게 보여주는 숫자입니다. |

| 2026년 1분기 가이던스 | 11억5000만~12억5000만달러 | 회사가 2026년 초반 수요를 얼마나 강하게 보고 있는지 보여줍니다. |

| 2025년 AI 관련 수요 | 하반기 매출의 다수 | 테라다인의 성장 논리가 단순 기대가 아니라 실제 주문 흐름과 연결됐다는 뜻입니다. |

| Quantifi Photonics 인수 금액 | 1억2720만달러 | 광통신과 실리콘 포토닉스 테스트를 키우려는 의도를 읽을 수 있습니다. |

| MultiLane JV 투자 | 약 1억5700만달러, 지분 75% | AI 데이터센터용 초고속 인터커넥트 테스트 시장에 더 깊게 들어가겠다는 신호입니다. |

| 2025년 자사주 매입 | 630만주, 총 7억870만달러 | 인수와 주주환원을 동시에 가져가는 자본 배분 전략을 보여줍니다. |

1. 최근 발표를 날짜 순서로 보면

- 2025년 1월 31일 AET 인수: 인피니언 자동 테스트 장비 기술과 개발팀 확보, 테스트 자산 보강

- 2025년 3월 Product Test 재편: 보드 테스트, 방산, 무선 테스트의 단일 사업축 통합

- 2025년 5월 31일 Quantifi 인수: PIC 테스트 역량 확보, Product Test와 UltraFLEXplus 확장 기반

- 2025년 9월 25일 TSMC OIP 수상: HBM, 칩렛, 첨단 패키징 테스트 존재감 강화

- 2026년 1월 29일 MultiLane JV: 약 1억5700만달러 투자, AI 데이터센터용 초고속 I/O 테스트 진입

- 2026년 2월 초 4분기 실적: 매출 10억8300만달러, 전년 동기 대비 44% 증가, AI 수요 확대 확인

이 흐름을 한 줄로 묶으면, 테라다인은 테스트 장비 몇 종을 파는 회사에서 AI 칩, 메모리, 첨단 패키징, 광통신, 데이터센터 인터커넥트까지 아우르는 쪽으로 축을 넓히고 있습니다.

2. 테라다인 기술을 쉽게 설명하면

품질경영의 권위자 W. 에드워즈 데밍은 "Data are not taken for museum purposes"라고 말했습니다. 한국어로 풀면 데이터는 그냥 모아두는 장식품이 아니라, 실제 결정을 내리기 위해 존재한다는 뜻입니다. 테라다인의 테스트 장비도 정확히 그렇습니다. 숫자를 수집하는 기계가 아니라, 이 칩을 출하해도 되는지, 어디가 불량인지, 어떤 조건에서 실패하는지를 결정하는 장비입니다.

30초 설명

- 출하 전 검증: 전압, 속도, 온도 조건 통과 여부 확인

- 난도 상승: AI 칩과 HBM의 핀 수, 속도, 전력 소모 확대

- 장비 역할: 신호와 전력을 넣고 응답을 읽는 합격·불합격 판정

- 핵심 변수: 테스트 시간, 병렬성, 수율, 납기

조금 더 쉽게 말하면, 엔비디아나 AMD가 "연산 엔진"을 만든다면 테라다인은 그 엔진이 출하 전 검사대를 통과하도록 만드는 회사에 가깝습니다. AI 시대에는 설계와 제조만 잘해서는 끝나지 않습니다. 고속 메모리와 칩렛, 광통신 칩은 작은 오차 하나로도 전체 시스템 안정성이 흔들릴 수 있기 때문입니다.

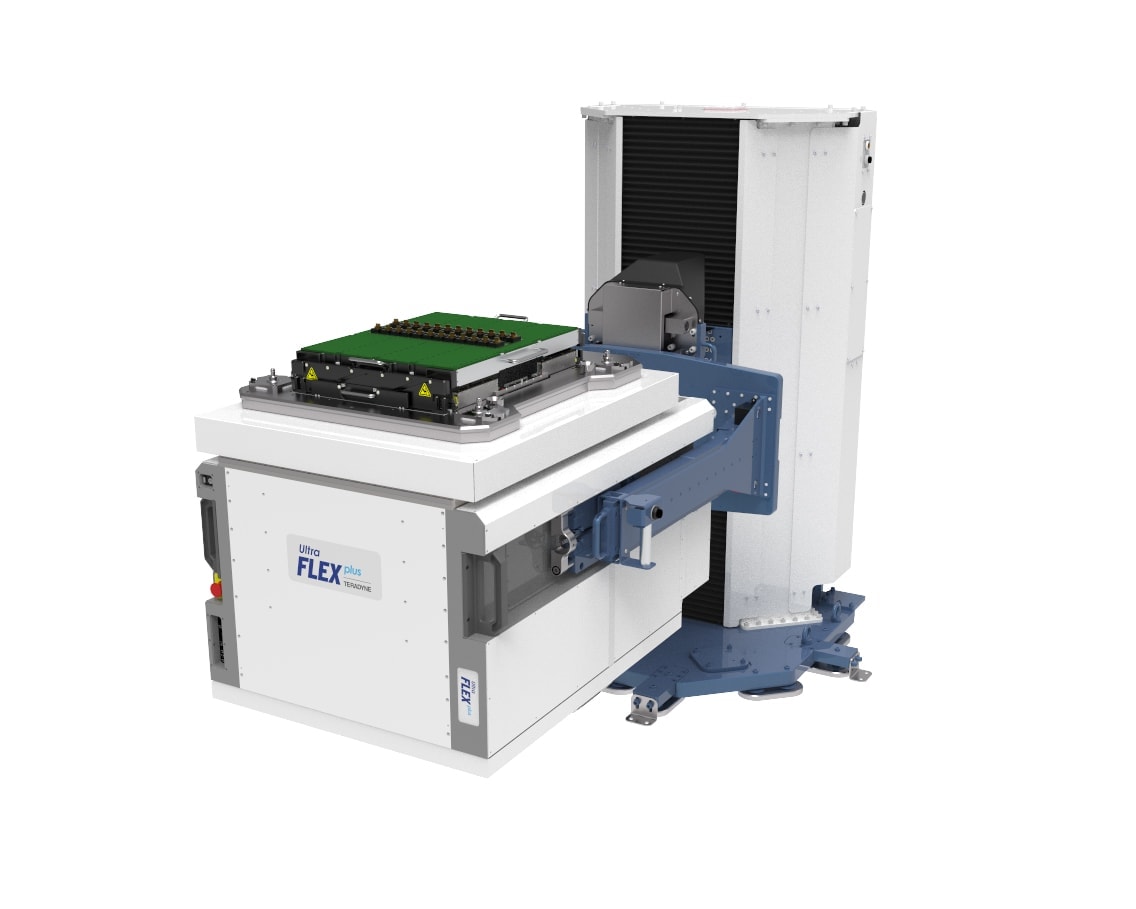

테라다인의 제품 구성을 보면 이 개념이 더 쉽게 이해됩니다. UltraFLEXplus는 공식 설명대로 "세계 선도 SoC 디바이스 테스터"에 가깝고, Magnum V는 한국어 제품 페이지 기준 초고성능 FLASH와 DRAM용 병렬 테스트 효율을 강조합니다. ETS-800은 자동차와 전력 반도체처럼 안전성과 반복 신뢰성이 중요한 혼합신호 테스트 쪽에 맞춰져 있습니다. 즉 AI 칩만 보는 회사가 아니라, AI 서버를 구성하는 여러 반도체 층을 함께 본다는 뜻입니다.

3. 테라다인은 실제로 무엇을 파는 회사인가

테라다인의 사업은 아래 세 갈래로 보면 구조가 빨리 잡힙니다.

- 반도체 테스트: SoC, 메모리, 스토리지, 시스템 레벨 테스트, 현재 매출 중심

- 제품 테스트: 보드 테스트, 무선 테스트, 방산·항공우주, PIC 테스트 솔루션

- 로보틱스: 협동로봇, 자율이동로봇, 아직 작은 비중의 장기 옵션

2025년 4분기 숫자로 보면 테라다인의 현재 무게중심은 명확합니다. 반도체 테스트 매출이 8억8300만달러로 전체의 대부분을 차지했고, 제품 테스트가 1억1000만달러, 로보틱스가 8900만달러였습니다. 계산해 보면 4분기 기준 반도체 테스트 비중이 약 81.5%인데, 이는 실적 발표 수치를 바탕으로 계산한 값입니다.

이 구조를 보면 테라다인의 투자 포인트도 자연스럽게 드러납니다. 주가를 움직이는 핵심은 여전히 반도체 테스트입니다. 다만 Product Test와 로보틱스가 전혀 의미 없는 부가 사업은 아닙니다. 광통신과 고속 I/O, 스마트 제조 자동화 흐름이 계속 커지면, 본업과 연결된 추가 성장축이 될 수 있기 때문입니다.

UltraFLEXplus는 AI 연산용 로직 칩과 고성능 SoC 테스트를 이해할 때 가장 중요한 이름입니다. 테라다인은 여기에 Quantifi의 기술을 장기적으로 결합하겠다고 밝혔습니다. 이는 로직 칩 테스트와 광통신 테스트가 점점 더 가까워지고 있다는 뜻입니다. AI 데이터센터 안에서 연산 칩만 빨라져서는 의미가 없고, 칩 사이 연결도 함께 빨라져야 하기 때문입니다.

메모리 쪽에서는 Magnum V가 더 직접적입니다. 테라다인 한국어 페이지는 이 장비가 초고성능 FLASH와 DRAM에 높은 처리량과 병렬 테스트 효율을 제공한다고 설명하고, 최대 2만480개의 디지털 채널 구성을 언급합니다. 또 한국어 페이지에는 Techwing, Secron 핸들러에 연결되는 인터페이스 정보도 나옵니다. 한국 독자에게 이 정보가 중요한 이유는, 메모리 최종 테스트와 핸들러 생태계가 한국 반도체 산업과 매우 가깝기 때문입니다.

전력 반도체와 자동차 쪽에서는 ETS-800이 대표적입니다. 한국어 제품 설명은 이 장비가 차량용 반도체 테스트 품질과 높은 사이트 수 생산성을 함께 지원한다고 설명합니다. AI 붐이 아무리 커도 전력 관리 IC, MCU, 자동차용 반도체가 같이 받쳐주지 않으면 실제 시스템은 움직이지 않습니다. 그래서 테라다인은 최신 AI 칩만 좇는 회사라기보다, 복잡해지는 전자 시스템 전체의 검사 난도를 먹는 회사에 더 가깝습니다.

4. 활용 사례로 보면 왜 지금 중요한가

테라다인을 이해할 때 가장 중요한 질문은 "어디에 실제로 쓰이느냐"입니다. 최근 자료를 보면 세 가지 활용처가 특히 중요합니다.

1) AI 컴퓨트와 네트워킹 칩

테라다인은 2025년 연간보고서에서 2025년 하반기 매출의 다수를 AI 관련 고객 수요가 이끌었다고 설명했습니다. 특히 AI 컴퓨트와 네트워킹, 그리고 메모리 테스트 수요를 반복해서 강조합니다. 이는 테라다인이 GPU 그 자체를 만드는 회사는 아니지만, AI 서버 공급망에서 빠질 수 없는 검사 레이어를 쥐고 있다는 뜻입니다.

2) HBM과 DRAM 최종 테스트

더 흥미로운 부분은 메모리입니다. 테라다인은 메모리 테스트 매출이 전체 시장이 더 작아진 상황에서도 HBM과 DRAM 최종 테스트에서 점유율 상승으로 방어됐다고 밝혔습니다. 한국 입장에서는 이 문장이 꽤 중요합니다. 한국 메모리 생태계와 HBM 경쟁력이 글로벌 공급망에서 차지하는 비중을 생각하면, 테라다인이 이 영역에서 점유율을 올리고 있다는 사실은 직접적인 시사점이 있습니다.

3) 칩렛·첨단 패키징·광통신

TSMC 3DFabric 테스트 부문 OIP 파트너상과 Quantifi Photonics 인수는 같은 방향을 가리킵니다. 앞으로 AI 인프라는 칩 하나의 성능보다, 여러 칩을 어떻게 연결하고 패키징하고 검증하느냐가 더 중요해집니다. 칩렛, 첨단 패키징, 광통신 인터커넥트가 이 흐름의 핵심입니다. 테라다인이 TSMC와 포토닉스 영역에서 동시에 존재감을 키우는 이유가 여기에 있습니다.

4) AI 데이터센터용 고속 I/O 테스트

2026년 1월 29일 발표된 MultiLane 합작법인은 이 흐름을 더 직접적으로 보여줍니다. AI 데이터센터에서 병목은 GPU만이 아닙니다. 고속 스위치, 케이블, 광모듈, 인터커넥트의 안정성도 같이 중요합니다. 테라다인은 MultiLane과의 합작을 통해 바로 이 초고속 연결 테스트 시장을 노리겠다고 했습니다.

5. 실적과 투자 현황은 어떻게 봐야 하나

테라다인의 최근 실적은 꽤 강합니다. 2025년 연간 매출은 31억9000만달러로 2024년보다 13% 늘었고, 2025년 4분기 매출은 10억8300만달러였습니다. 4분기 GAAP 주당순이익은 1.63달러, 비GAAP 기준은 1.80달러였습니다. 2026년 1분기 매출 가이던스도 11억5000만달러에서 12억5000만달러로 제시했습니다.

숫자를 조금 더 뜯어보면 포인트는 네 가지입니다.

- 캐시카우: 반도체 테스트 중심 수익 구조

- 수요 흐름: 2025년 하반기 매출 다수, AI 관련 수요에서 발생

- 성장 옵션: Quantifi와 MultiLane 효과가 붙는 Product Test

- 변동성: 작은 사업이지만 3개 분기 연속 순차 성장한 로보틱스

투자 현황도 같이 볼 필요가 있습니다. 테라다인은 2025년 영업활동 현금흐름으로 6억7440만달러를 만들었고, 연말 기준 현금 및 현금성 자산 2억9375만달러, 시장성 증권 2825만달러를 보유했습니다. 동시에 Quantifi와 AET 인수에 자금을 썼고, 주주환원도 멈추지 않았습니다. 2025년에는 630만주를 평균 112.21달러에 매입해 총 7억870만달러를 자사주 매입에 썼고, 배당금으로도 7630만달러를 지급했습니다.

이 숫자는 테라다인이 "성장주냐, 가치주냐" 식으로 깔끔하게 분류되지 않는 회사라는 점을 보여줍니다. 본업은 경기 민감형 장비 회사에 가깝지만, AI 테스트 수요 덕분에 성장 스토리가 붙고 있습니다. 동시에 현금창출력과 자사주 매입도 함께 가져가고 있습니다.

6. 경쟁 구도와 한국 시장에서는 어떻게 읽어야 하나

테라다인의 경쟁사는 비교적 분명합니다. 반도체 테스트에서는 어드반테스트와 코후가 가장 자주 비교 대상에 오르고, 전력·보드·혼합신호 쪽에서는 크로마 같은 업체도 같이 봐야 합니다. 테라다인의 강점은 아래처럼 정리할 수 있습니다.

- 포트폴리오: SoC, 메모리, 제품 테스트, 로보틱스 동시 보유

- 투자 방향: AI 컴퓨트, HBM, 칩렛, 광통신 중심의 자본·조직 집중

- 현장성: 핸들러 연결, 생산 병렬성, 적용 정보의 구체성

반대로 약점도 분명합니다. 첫째, 고객 집중도가 높은 산업입니다. 10-K에서도 회사는 테스트 제품 시장이 소수의 대형 고객 중심이라고 설명합니다. 둘째, 중국 수출 규제와 관세, 무역 규제가 실적에 직접 영향을 줄 수 있습니다. 셋째, 로보틱스는 아직 본업만큼 강한 이익 엔진은 아닙니다.

한국 시장에서 테라다인을 읽는 포인트도 세 가지로 압축됩니다.

- 메모리 축: HBM·DRAM 최종 테스트 점유율 상승과 한국 메모리 생태계의 직결성

- 장비 축: Techwing, Secron 핸들러 호환 정보로 드러나는 후공정 장비 접점

- 시장 축: 한국어 제품 페이지 운영에서 읽히는 국내 시장 대응 의지

같이 볼 국내 회사

- SK하이닉스: 직접 수요처, HBM과 DRAM 최종 테스트 수요의 핵심 축

- 삼성전자: 직접 수요처, 메모리와 시스템반도체를 함께 보는 테스트 장비 수요 축

- Techwing: 간접 연결, 메모리 후공정 자동화와 핸들러 생태계 접점

- Secron: 간접 연결, 최종 테스트 라인의 주변 장비 생태계 참고 축

여기서 한 가지는 분리해서 봐야 합니다. 테라다인이 한국 메모리 업체의 수혜를 100% 직접 받는다고 단정할 수는 없습니다. 다만 10-K의 HBM 점유율 상승 언급과 한국어 제품 페이지의 현지 핸들러 연결성을 함께 놓고 보면, 한국이 구조적으로 중요한 시장이라는 해석은 충분히 가능합니다. 이 부분은 여러 공식 자료를 바탕으로 한 해석입니다.

7. 앞으로 체크할 리스크와 포인트

테라다인을 볼 때는 좋은 뉴스만 보면 안 됩니다. 앞으로는 아래 네 가지를 같이 확인하는 편이 좋습니다.

- AI 수요 지속성: 2026년 매출 중심 유지 여부

- 메모리 점유율: HBM·DRAM 최종 테스트 우위 지속 여부

- 인수 효과: Quantifi와 MultiLane의 실제 매출·제품 차별화 연결 여부

- 로보틱스 턴어라운드: 구조조정 이후 성장세 지속 여부

특히 테라다인은 지금 "테스트 장비 회사"에서 "AI 반도체 검증 플랫폼 회사"로 인식이 바뀌는 구간에 있습니다. 이런 시기에는 기대가 실적보다 앞서가기 쉽습니다. 그래서 분기마다 봐야 할 숫자는 단순 매출보다 반도체 테스트 비중, AI 관련 수요 코멘트, 메모리 테스트 점유율 흐름, Product Test 신규 수주입니다.

결론

2026년 3월의 테라다인은 낡은 의미의 테스트 장비 회사와는 거리가 있습니다. AI 칩과 HBM, 칩렛, 포토닉스, 데이터센터 인터커넥트처럼 난도가 높은 영역을 따라가며 사업을 넓히는 중입니다. 2025년 하반기 매출의 다수를 AI 관련 수요가 이끌었다는 10-K 설명은 이 변화가 이미 숫자로 찍히기 시작했다는 뜻이기도 합니다.

한국 독자에게 이 회사가 중요한 이유도 단순하지 않습니다. HBM과 DRAM 최종 테스트, 후공정 장비, 핸들러 생태계, 첨단 패키징 수요 확대를 한 번에 읽을 수 있기 때문입니다. 엔비디아나 SK하이닉스 같은 이름만 따라가면 보이지 않는 공급망의 한 축이 바로 테스트이고, 테라다인은 그 축에서 존재감이 점점 커지고 있습니다.

참고 자료

- Teradyne Reports Fourth Quarter and Full Year 2025 Results - Teradyne IR, February 2, 2026

- Teradyne 2025 Annual Report on Form 10-K - Teradyne, accessed March 13, 2026

- Teradyne and MultiLane Announce Formation of Joint Venture MultiLane Test Products - Teradyne IR, January 29, 2026

- Teradyne Awarded 2025 TSMC Open Innovation Platform (OIP) Partner of the Year for TSMC 3DFabric Testing - Teradyne IR, September 25, 2025

- Teradyne To Acquire Quantifi Photonics - Teradyne IR, March 10, 2025

- UltraFLEXplus - Teradyne, accessed March 13, 2026

- Magnum V - Teradyne Korea, accessed March 13, 2026

- ETS-800 - Teradyne Korea, accessed March 13, 2026

- A quote from Dr. Deming: Data are not for museum purposes - The W. Edwards Deming Institute, June 17, 2015

'최신IT 정보' 카테고리의 다른 글

| 엔페이즈 에너지 분석: 2026년 실적, 태양광·배터리·EV 충전 전략과 한국 시사점 (0) | 2026.03.13 |

|---|---|

| 버티브 분석: 2026년 실적, AI 데이터센터 전력·냉각 전략과 한국 기회까지 정리 (0) | 2026.03.12 |

| AMD 분석: 2026년 실적, 메타 6GW 계약, 헬리오스와 라이젠 AI 전략까지 정리 (0) | 2026.03.12 |