한눈에 보기

- 아마존의 2025년 연간 매출은 7,169억달러, 영업이익은 800억달러로 확대

- 이익의 중심은 AWS로 더 선명해졌고, 2025년 AWS 매출은 1,287억달러, 영업이익은 456억달러

- 2025년 12월 1일 AWS re:Invent 2025에서 Graviton5, AgentCore, Trainium3 UltraServers, AWS AI Factories 공개

- 2026년 1월 6일 CES 2026에서 Alexa.com, 삼성 TV, BMW iX3, Bosch·Oura 연동 발표

- Anthropic·OpenAI·NVIDIA·Arianespace·Vanu까지 협력 네트워크가 사업별로 빠르게 확장

- 반대로 2026년 CAPEX 계획이 약 2,000억달러로 매우 큰 만큼, 현금흐름과 수익성 방어가 계속 시험대

서론

2026년 3월 기준 아마존의 투자 포인트는 세 가지다. 첫째, 이익의 무게중심이 리테일보다 AWS와 광고로 이동하고 있다. 둘째, 2025년 12월 re:Invent와 2026년 1월 CES를 거치며 AI 인프라와 소비자 AI가 하나의 전략으로 연결되기 시작했다. 셋째, 이 모든 확장은 약 2,000억달러 CAPEX 계획 위에서 진행되고 있어, 성장 스토리와 자본 효율을 함께 봐야 한다.

최근 6개월 뉴스 흐름도 같은 결론으로 모인다. re:Invent 2025는 공급 측면에서 칩, 에이전트, 데이터센터 전략을 보여줬고, CES 2026은 알렉사+가 삼성 TV와 BMW iX3 같은 외부 디바이스로 확장될 수 있음을 증명했다. 이어 2026년 2월 실적 발표와 OpenAI 제휴는 아마존이 AI를 실험이 아니라 중기 투자 사이클로 보고 있음을 숫자와 계약으로 확인시켰다.

국내 독자에게도 이 해석은 직접적이다. AWS는 국내 기업이 가장 많이 비교하는 클라우드 사업자 중 하나이고, 하이퍼스케일러의 AI CAPEX 확대는 메모리, 서버, 전력, 냉각, SI 발주 흐름과 맞닿아 있다. 결국 아마존은 미국 리테일 기업이 아니라, 2026년 글로벌 AI 투자 사이클의 선행 지표에 더 가깝다.

1. 왜 지금 아마존을 봐야 하나

현 시점에서 아마존을 읽는 핵심은 외형 성장보다 수익 구조와 자본 배분이다. 매출 규모는 이미 충분히 크고, 이제 중요한 것은 어떤 사업이 이익을 만들고 어떤 사업이 미래 투자를 흡수하느냐다.

- 실적 체력: 2025년 연간 매출 7,169억달러, 영업이익 800억달러, 순이익 777억달러

- 수익 중심축: AWS 2025년 매출 1,287억달러, 영업이익 456억달러

- 투자 강도: 2026년 CAPEX 약 2,000억달러 계획, AI·칩·로보틱스·저궤도 위성 중심

- 소비자 AI 재도전: 알렉사+ 미국 전면 제공, 프라임 번들 전략 본격화

- 신사업 확장: Amazon Leo 위성망 확대, 아프리카 연결 사업 공개

- AI 파트너십: OpenAI와 500억달러 투자 포함 전략적 제휴 발표

첫 번째 체크포인트는 AWS의 이익 기여도다. 2025년 전체 영업이익 800억달러 가운데 AWS가 456억달러를 냈다는 사실은, 아마존의 실적 체력이 더 이상 리테일 트래픽만으로 설명되지 않는다는 뜻이다. 북미 스토어와 광고, 프라임이 고객 기반을 유지하고, AWS가 높은 수익성을 담당하는 구조가 확실해졌다.

두 번째는 자본 배분이다. 2025년 trailing twelve months 기준 자유현금흐름이 112억달러까지 줄어든 배경으로 회사는 AI 관련 유형자산 투자 확대를 직접 언급했다. 다시 말해 2026년의 아마존은 이익이 좋아 보이는 동시에 투자 강도도 높아지는 국면이다. 그래서 지금의 아마존은 단순 성장주보다 대형 AI 인프라 투자주라는 프레임으로 보는 편이 더 정확하다.

2. 최근 6개월 핵심 발표

최근 6개월 이벤트는 단기 뉴스 모음이 아니라 중기 투자 프레임을 정리하는 자료에 가깝다. 날짜 순으로 놓아보면, 회사가 어떤 순서로 공급 능력과 수요 접점을 연결했는지 보인다.

- 2025년 12월 1일: AWS 리인벤트 2025 개막, Graviton5·AgentCore·Trainium3 UltraServers·AWS AI Factories 공개

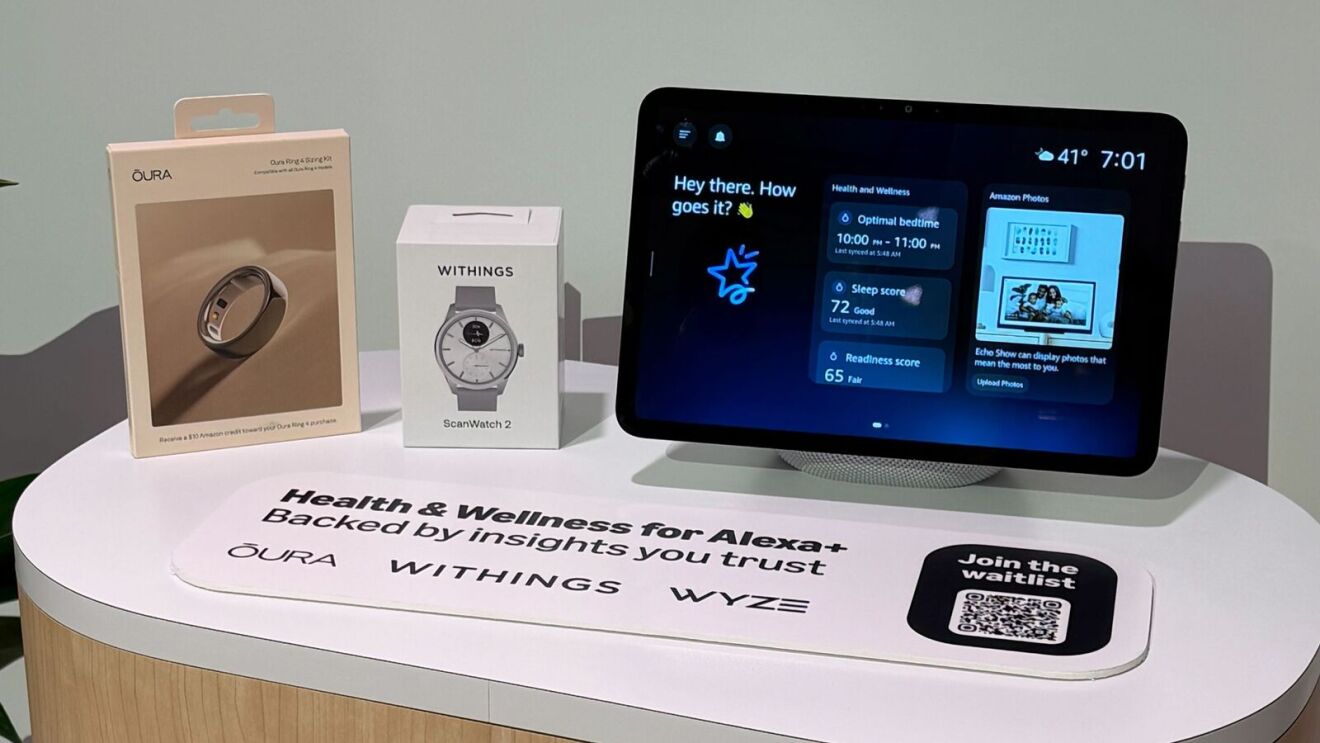

- 2026년 1월 6일: CES 2026에서 Alexa.com, 삼성 TV·BMW iX3·Bosch·Oura 연동 발표

- 2026년 2월 4일: 알렉사+ 미국 전면 제공, 프라임 회원 무료 전략 발표

- 2026년 2월 5일: 2025년 4분기 및 연간 실적 발표

- 2026년 2월 10일: Amazon Leo, Arianespace와 2026년 첫 중량급 발사 성공

- 2026년 2월 26일: Amazon Leo, Vanu와 아프리카 농어촌 위성 인터넷 협력 공개

- 2026년 2월 27일: OpenAI와 전략적 파트너십 발표, AWS·Bedrock·Trainium 협업 확대

정리하면 12월 re:Invent는 공급 측면의 발표였고, 1월 CES는 수요와 접점의 발표였다. 여기에 2월 실적과 OpenAI 제휴가 자본 집행 규모와 외부 파트너십 레버리지를 확인해 줬다. 기업용 인프라와 소비자 AI, 단기 실적과 장기 CAPEX가 하나의 전략 안에서 맞물리기 시작한 시점으로 해석할 수 있다.

AWS re:Invent 2025에서 드러난 방향

- 발표 폭: 신규·확장 AI 오퍼링 18개, 칩·모델·에이전트 운영도구 동시 공개

- Graviton5: EC2 M9g 기반, 이전 세대 대비 최대 25% 성능 향상, 192코어·5배 캐시

- AgentCore: Policy·Evaluations·Memory를 앞세운 운영형 에이전트 플랫폼

- Trainium3 UltraServers: 대형 모델 학습·추론 비용 절감과 공급 가시성 확대

- AWS AI Factories: NVIDIA GPU·Trainium·AWS 네트워킹·Bedrock·SageMaker를 고객 데이터센터에 결합

- 고객 레퍼런스: PGA TOUR 콘텐츠 생성 속도 1,000% 개선·비용 95% 절감, Sony 5.7만명 업무 지원, Trane Technologies와 Amazon Grocery 에너지 최적화

re:Invent 2025의 핵심은 신제품 개수보다 포지셔닝이다. 아마존은 모델 성능 경쟁만 전면에 세우지 않고, 칩 설계, 에이전트 운영 툴, 고객 데이터센터 배치까지 스택 전반을 동시에 제시했다. 특히 AWS AI Factories는 워크로드를 전부 AWS 리전으로 끌어오는 방식이 아니라, 고객이 이미 확보한 전력·공간·보안 환경 위에 AWS 스택을 얹는 구조라서 엔터프라이즈와 공공 부문 수주 경쟁력 측면에서 의미가 크다.

CES 2026에서 확인된 소비자 AI 확장

- Alexa.com: 출시 9개월 만에 수천만명 규모 확장, 대화량 2배, 구매 3배, 레시피 요청 5배

- 삼성 TV: 첫 서드파티 내장형 Alexa+, 2021년부터 2025년형 일부 모델까지 확대

- BMW iX3: 차세대 BMW Intelligent Personal Assistant에 Alexa+ 적용

- Bosch·Oura: 커피머신 제어, 건강 데이터 확인과 행동 연결

- HERE·TomTom: 차량용 지도·위치 서비스에 Alexa Custom Assistant 통합

- Expedia·Yelp·Angi·Square: 여행·외식·홈서비스·결제 영역 에이전트 작업 확장

CES 발표는 알렉사+가 단순 음성비서 업그레이드가 아니라, 실행형 소비자 AI 플랫폼으로 확장되고 있음을 보여준다. 특히 삼성 TV와 BMW iX3는 Alexa+가 아마존 자체 하드웨어를 넘어 외부 디바이스로 확장된 첫 본격 사례다. 이는 소비자 AI 전략이 실험 단계를 지나 생태계 확대와 사용 빈도 확보 단계로 이동하고 있다는 신호다.

2월 27일 OpenAI 발표는 이 흐름의 밸류를 높이는 이벤트였다. AWS와 OpenAI는 Bedrock용 Stateful Runtime Environment를 공동 개발하고, AWS는 OpenAI Frontier의 독점적 제3자 클라우드 유통사가 되며, OpenAI는 AWS에서 약 2기가와트 규모 Trainium 용량을 사용하기로 했다. 이는 AWS가 자체 모델만 미는 사업자가 아니라, 최고급 외부 모델까지 수용하는 인프라 플랫폼이라는 점을 재확인한 사례다.

3. 아마존의 사업 포트폴리오는 어떻게 읽어야 하나

아마존은 사업이 많아서 복잡해 보이지만, 투자 판단 기준으로는 여섯 갈래로 나누는 편이 가장 효율적이다. 각 사업의 역할을 외형, 수익성, 전략 옵션으로 나눠 보면 구조가 단순해진다.

스토어와 물류

- 북미 스토어: 여전히 최대 외형 사업

- 국제 스토어: 성장 여력은 크지만 마진은 상대적으로 낮은 축

- 풀필먼트: 프라임과 서드파티 셀러 생태계를 지탱하는 핵심 인프라

2025년 연간 기준 북미 매출은 4,263억달러, 국제 매출은 1,619억달러였다. 외형만 보면 여전히 리테일 회사가 맞다. 다만 2026년의 스토어 사업은 과거처럼 자체 매출만 평가하기 어렵다. 프라임, 광고, 물류, 디바이스, 알렉사 생태계가 모두 이 접점 위에서 돌아가기 때문에, 스토어는 마진 엔진이라기보다 고객 획득과 유지의 기반 자산에 가깝다.

AWS

- 매출 규모: 2025년 1,287억달러

- 이익 기여: 2025년 영업이익 456억달러

- 전략 의미: 생성형 AI 수요를 직접 수익으로 연결하는 핵심 사업

AWS는 아마존의 실적과 밸류에이션을 설명하는 중심축이다. 2025년 4분기 AWS 매출은 356억달러로 전년 대비 24% 늘었고, 영업이익은 125억달러였다. Azure와 Google Cloud가 빠르게 추격하고 있지만, 아마존은 여전히 인프라 범위, 커스텀 칩, 데이터센터 운영 경험을 동시에 가진 사업자라는 점에서 방어력이 있다.

광고

- 고마진 축: 리테일 트래픽과 붙어 있는 광고 구조

- 성장성: Andy Jassy가 2025년 4분기 실적 발표에서 광고 22% 성장을 직접 강조

- 의미: AWS 다음의 수익성 보완축

광고는 아마존의 이익 구조를 한 단계 안정적으로 만드는 사업이다. 검색과 상품 추천, 마켓플레이스 안에서 구매 의도가 바로 측정되기 때문에 일반 디지털 광고보다 전환 데이터의 질이 높다. 이 때문에 광고는 AWS와 함께 마진 방어에 기여하는 사업으로 평가할 수 있다.

프라임과 구독

- 프라임: 배송, 콘텐츠, 쇼핑 혜택, AI 비서까지 묶는 번들

- 알렉사+: 프라임 무료 제공으로 락인 강화

- 역할: 단순 구독 매출보다 고객 잔존율과 교차판매 강화

알렉사+ 전략은 프라임의 방어력을 강화하는 카드다. 알렉사+는 미국에서 월 19.99달러지만 프라임 회원에게는 무료다. 이는 알렉사+를 독립형 구독 수익보다 프라임 유지율과 장기 고객가치 개선 수단으로 보고 있다는 뜻이다.

디바이스와 소비자 AI

- Echo, Fire TV, 앱, 웹을 통한 멀티 디바이스 접점

- Alexa.com까지 확장된 사용 경험

- 장점: 하드웨어와 서비스가 함께 묶이는 구조

알렉사+는 단순 음성비서 업그레이드보다 실행형 인터페이스에 가깝다. 미국 고객은 Alexa 기기, 앱, 웹 브라우저에서 같은 계정을 쓰고 주문·예약·일정 같은 작업을 이어서 수행할 수 있다. BMW가 CES 2026에서 차량 탑재형 알렉사+를 공개한 것도, 소비자 AI 접점이 집 안 스피커를 넘어 자동차와 모바일로 확장되고 있음을 보여준다.

삼성은 외부 제조사 중 처음으로 TV에 Alexa+를 내장했고, BMW는 iX3를 통해 차량용 비서 확장의 전면에 섰다. Bosch 800 시리즈 커피머신, Oura 건강 데이터, HERE·TomTom 지도까지 연결되면서 알렉사+는 개별 기기 기능이 아니라, 외부 하드웨어와 서비스를 묶는 소비자 AI 허브로 해석하는 편이 맞다.

Amazon Leo

- 장기 투자 자산: 저궤도 위성 인터넷 네트워크

- 2026년 2월 10일 기준: 32기 추가 발사로 총 200기 이상 위성 확보

- 2026년 2월 26일 기준: Vanu와 아프리카 농어촌 연결 사업 공개

Amazon Leo는 단기 실적 기여보다 장기 옵션 가치로 봐야 하는 사업이다. 당장 분기 이익에는 부담이지만, 클라우드와 직접 연결되는 네트워크 자산이라는 점에서 통신·엣지·공공 인프라 확장 가능성을 함께 품고 있다. 아마존이 리테일과 클라우드를 넘어 인프라 사업자로 이동하는 방향이 가장 선명하게 드러나는 영역이다.

4. AI·클라우드·반도체 전략은 어디까지 왔나

아마존의 AI 전략은 특정 모델 경쟁이 아니라 수직 통합 스택 관점에서 보는 편이 맞다. 크게 네 층으로 나누면 전략 우선순위가 선명해진다.

- 인프라 층: AWS 데이터센터, 네트워크, Amazon Leo, 전력·물류 운영 역량

- 실리콘 층: Trainium, Graviton, 향후 Trainium4

- 플랫폼 층: Amazon Bedrock, AgentCore, Nova 모델

- 응용 층: Alexa+, 쇼핑 추천, 광고, 엔터프라이즈 고객용 에이전트

핵심은 아마존이 엔비디아 GPU를 쓰는 범용 클라우드 사업자에 머무르지 않는다는 점이다. 회사는 2025년 4분기 실적 발표에서 Trainium과 Graviton의 연간 매출 런레이트가 100억달러를 넘고 세 자릿수 성장률을 기록한다고 밝혔다. Bedrock 사용 기업이 10만개를 넘고, Trainium2가 Bedrock 추론의 대다수를 처리한다는 설명도 같은 맥락이다. 커스텀 칩이 더 이상 선택지가 아니라 수익성과 운영 효율을 좌우하는 핵심 레이어로 올라왔다는 의미다.

re:Invent 2025는 이 전략을 더 명확하게 보여줬다. AWS는 18개의 신규·확장 AI 오퍼링을 묶어 발표했고, 중심에는 Graviton5, Bedrock AgentCore, Trainium3 UltraServers, AWS AI Factories가 있었다. AgentCore는 에이전트를 운영 가능한 소프트웨어로 만드는 도구이고, AI Factories는 NVIDIA GPU와 Trainium, AWS 네트워크, Bedrock, SageMaker를 고객 데이터센터에 결합한다. 요약하면 아마존의 목표는 모델 수를 늘리는 것이 아니라, 고객의 AI 운영 전 과정을 자사 스택 안으로 가져오는 데 있다.

Trainium3의 의미도 분명하다. 회사는 2025년 4분기 실적 발표에서 Trainium3가 이미 프로덕션 워크로드를 처리하고 있고, 2026년 중반까지 공급 대부분이 커밋될 것으로 봤다. 이는 AI 수요 증가를 엔비디아 의존만으로 감당하지 않겠다는 선언이고, 동시에 칩 설계와 클라우드 운영을 같은 회사가 최적화할 때 비용 경쟁력이 생긴다는 점을 보여준다.

OpenAI 제휴는 이 전략의 외연 확장이다. AWS는 OpenAI 모델 기반 Stateful Runtime Environment를 Bedrock에서 제공하고, OpenAI Frontier의 독점적 제3자 클라우드 유통사 역할까지 맡는다. 동시에 OpenAI는 약 2기가와트 규모의 Trainium 용량을 사용할 예정이다. 즉 아마존은 자체 모델 Nova를 키우면서도, 외부 최고급 모델까지 자사 인프라로 유치하는 멀티모델 전략을 선택했다.

소비자 쪽 전략도 같은 구조다. 알렉사+는 Nova와 Anthropic 모델을 함께 활용하는 아키텍처를 공식적으로 언급했다. 결국 아마존은 기업에는 Bedrock과 AgentCore를, 소비자에게는 알렉사+를, 내부 운영에는 추천·광고·쇼핑 AI를 배치하는 방식으로 AI를 다층 전개하고 있다. 경쟁 포인트는 단일 모델 우위보다, AI를 실제 서비스와 비용 구조에 얼마나 깊게 붙일 수 있느냐다.

5. 실적과 투자 숫자는 어떻게 봐야 하나

숫자만 보면 성장 스토리가 과장되기 쉽고, 숫자만 안 보면 투자 부담을 놓치기 쉽다. 현재 아마존 실적에서 체크할 변수는 매출 성장, 이익 질, 자유현금흐름 세 가지다.

| 항목 | 숫자 | 의미 |

|---|---|---|

| 2025년 연간 매출 | 7,169억달러 | 전년 대비 12% 성장한 전체 외형 |

| 2025년 연간 영업이익 | 800억달러 | AWS와 광고, 북미 리테일 효율화의 결과 |

| 2025년 연간 순이익 | 777억달러 | 전년 대비 큰 폭 개선된 최종 이익 |

| 2025년 AWS 매출 | 1,287억달러 | 그룹 내 최대 성장·수익 기여 사업 |

| 2025년 AWS 영업이익 | 456억달러 | 전체 이익의 핵심 원천 |

| 2025년 4분기 매출 | 2,134억달러 | 분기 기준 강한 성장 지속 |

| 2025년 4분기 AWS 매출 | 356억달러 | 전년 대비 24% 성장 |

| 2025년 TTM 자유현금흐름 | 112억달러 | AI CAPEX 확대 영향으로 감소 |

| 2026년 CAPEX 계획 | 약 2,000억달러 | AI, 칩, 로보틱스, Leo 투자 확대 |

| 2026년 1분기 가이던스 | 매출 1,735억~1,785억달러 | 전년 대비 11~15% 성장 예상 |

| 2026년 1분기 영업이익 가이던스 | 165억~215억달러 | Leo 비용 약 10억달러 증가 반영 |

이 표에서 가장 중요하게 봐야 할 항목은 매출보다 현금흐름이다. 아마존은 2025년 trailing twelve months 기준 자유현금흐름이 382억달러에서 112억달러로 줄었다고 밝혔다. 유형자산 구매 증가분 507억달러가 배경이었고, 회사는 이를 주로 AI 투자 때문이라고 설명했다. 즉 현재 국면은 이익 개선과 투자 확대가 동시에 진행되는 전형적인 인프라 투자 사이클이다.

실적 해석도 분해해서 봐야 한다. 2025년 AWS 매출은 그룹 매출의 18% 수준이지만, 영업이익 기여도는 훨씬 높다. 반면 스토어 사업은 외형은 크지만 AI와 물류 투자 부담을 함께 안고 있다. 따라서 아마존은 총매출 성장률보다 어떤 사업이 현금을 만들고 어떤 사업이 미래 CAPEX를 흡수하는지로 평가하는 편이 적절하다.

6. Anthropic과의 관계와 앞으로의 전망

Anthropic은 아마존 AI 전략에서 공급사라기보다 핵심 검증 파트너에 가깝다. 아래 사실은 공식 발표 기준이고, 뒤의 전망 문단은 그 사실을 바탕으로 한 해석이다.

- 2024년 11월 22일: Amazon 추가 40억달러 투자 발표, Anthropic 누적 투자 80억달러로 확대

- 2024년 11월 22일: AWS를 Anthropic의 primary cloud provider이자 primary training partner로 재확인

- 2025년 2월 26일: Anthropic, Alexa+가 Amazon Bedrock을 통해 Claude를 활용한다고 공식 설명

- 2025년 6월 24일: Project Rainier 가동, Trainium2 약 50만개 규모 클러스터에 Anthropic 워크로드 투입

- 2025년 10월 23일: Anthropic, Google Cloud TPU 사용 확대 발표와 함께 AWS를 primary training partner and cloud provider로 유지한다고 명시

이 관계가 중요한 이유는 이해관계가 명확하기 때문이다. 아마존 입장에서는 Anthropic이 Bedrock의 대표 모델 공급사이자 Trainium 실전 레퍼런스다. Claude 수요가 커질수록 Bedrock의 상품성이 높아지고, Project Rainier와 Trainium의 검증 강도도 올라간다. 반대로 Anthropic 입장에서는 AWS의 자본, 유통력, 커스텀 칩, 엔터프라이즈 고객 기반이 필요하다.

Anthropic의 소비자 접점 역할도 작지 않다. 2025년 2월 Anthropic은 Alexa+가 Amazon Bedrock을 통해 Claude에 접근한다고 밝혔다. 즉 Anthropic은 AWS 기업 고객용 모델 파트너일 뿐 아니라, 알렉사+ 같은 아마존 소비자 AI 전략에도 실질적으로 연결돼 있다. 이 구조는 아마존이 자체 모델 Nova를 키우는 동시에, 외부 최고급 모델을 서비스에 섞어 넣는 다층 전략을 택하고 있다는 점을 보여준다.

또 하나 중요한 포인트는 독점 관계의 강도다. Anthropic은 2025년 10월 23일 Google Cloud TPU 사용 확대를 발표하면서, 앞으로 Claude와 연구를 구동하는 칩 플랫폼이 Google TPU, Amazon Trainium, NVIDIA GPU의 세 축이 될 것이라고 설명했다. 동시에 AWS가 primary training partner and cloud provider라는 표현도 유지했다. 즉 AWS가 핵심 파트너인 것은 맞지만, Anthropic이 장기적으로 완전 배타적 구조에 묶여 있지는 않다는 뜻이다.

앞으로의 전망

- 긍정 시나리오: Claude 수요 확대가 Bedrock·Trainium·Project Rainier 가동률을 함께 끌어올리는 구조

- 소비자 시나리오: Alexa+ 품질 개선과 멀티디바이스 AI 경험 강화에 Anthropic 모델이 계속 기여할 가능성

- 플랫폼 시나리오: Amazon이 Nova, Anthropic, OpenAI를 모두 품은 멀티모델 허브로 자리잡는 그림

- 리스크 시나리오: Anthropic의 멀티클라우드·멀티칩 전략이 강화되면 AWS 독점 수혜는 제한적일 가능성

해석의 초점은 “Anthropic 독점 여부”보다 “Anthropic을 통해 검증한 인프라를 얼마나 넓게 일반화하느냐”에 있다. 아마존의 목표는 특정 모델 회사 한 곳에 기대는 것이 아니라, Bedrock과 Trainium 위에서 어떤 모델이 오더라도 운영 가능한 플랫폼을 만드는 데 있다.

그래서 2026년 이후 전망은 두 갈래다. 하나는 Bedrock과 Trainium이 Anthropic을 통해 계속 검증받으면서 AWS의 AI 인프라 프리미엄을 높이는 시나리오다. 다른 하나는 Anthropic, OpenAI, Nova가 같은 플랫폼 안에 들어오면서 모델 성능 차이보다 아마존의 유통력과 운영 툴, 가격 경쟁력이 더 중요해지는 시나리오다. 현재로서는 두 번째 시나리오의 현실성이 더 높다. 이 부분은 2024년부터 2026년까지 이어진 공식 발표를 바탕으로 한 해석이다.

7. 협력사 네트워크는 어떻게 넓어지고 있나

협력사 구성을 보면 아마존 전략의 방향이 더 명확해진다. 2026년의 아마존은 모델 회사, 칩·인프라 파트너, 디바이스 제조사, 지도·예약·결제 사업자를 한 플랫폼 안에 묶는 방식으로 확장하고 있다.

모델·인프라 파트너

- Anthropic: Bedrock 핵심 모델, Project Rainier·Trainium 실전 레퍼런스, Alexa+ 일부 응답 품질 보강

- OpenAI: Bedrock용 Stateful Runtime Environment, Frontier 독점적 제3자 클라우드 유통, Trainium 약 2기가와트 약정

- NVIDIA: AWS AI Factories 축, 고객 데이터센터용 GPU 인프라와 AWS 서비스 결합

Anthropic과 OpenAI는 경쟁 관계처럼 보이지만, 아마존 입장에서는 둘 다 AWS 위에서 돌아가는 상위 모델 포트폴리오다. 여기에 NVIDIA까지 묶어 AI Factories를 내놓은 것은, 고객이 어떤 모델과 칩을 택하든 AWS가 오케스트레이션 계층을 가져가겠다는 전략으로 읽힌다.

소비자·디바이스 파트너

- Samsung: 서드파티 TV 첫 내장 Alexa+, 거실 리모컨·스마트홈 허브 접점 확대

- BMW: iX3 중심 차량 내 AI 비서 확장, BMW Intelligent Personal Assistant 고도화

- Bosch: 800 Series 에스프레소 머신 음성 제어

- Oura: 웰니스 데이터 확인과 행동 유도형 AI 비서 접점

- HERE·TomTom: 지도·위치 서비스에 Alexa Custom Assistant 통합

- Expedia·Yelp·Angi·Square: 예약·결제·홈서비스로 이어지는 실행형 에이전트 레이어

이 파트너 구성이 중요한 이유는 알렉사+의 성패가 모델 성능만으로 결정되지 않기 때문이다. 사용 빈도를 높이려면 TV, 자동차, 주방가전, 지도, 예약, 결제가 하나의 계정 체계로 연결돼야 한다. CES 2026은 바로 그 실행 레이어를 넓힌 이벤트였다.

산업·네트워크 파트너

- Trane Technologies·BrainBox AI: Amazon Grocery 풀필먼트 센터 3개 파일럿의 에너지 효율화

- Arianespace: Leo 2026년 첫 중량급 발사 파트너

- Vanu: 아프리카 농어촌 위성 인터넷 상용화 파트너

이 조합은 아마존이 AI 소프트웨어 회사가 아니라는 점도 보여준다. 데이터센터, 물류센터, 위성망까지 직접 깔고 그 위에 AI 서비스를 얹는 구조이기 때문에, 협력사 범위도 소프트웨어에만 머물지 않는다.

8. 경쟁사 대비 차별점은 무엇인가

아마존의 차별점은 단일 강점이 아니라 다층 구조에 있다. 평소에는 복잡성으로 보일 수 있지만, 2026년 AI 국면에서는 오히려 진입장벽으로 작동한다.

- 마이크로소프트 대비: 엔터프라이즈 소프트웨어 지배력은 약하지만, 리테일·광고·디바이스 접점이 더 넓음

- 구글 대비: 자체 모델 경쟁력은 구글이 강할 수 있지만, 상거래 데이터와 물류 접점은 아마존이 우위

- 메타 대비: 메타는 모델과 광고가 강하지만, 아마존은 클라우드와 기업 판매 채널까지 보유

- 엔비디아 대비: 엔비디아는 칩과 소프트웨어가 강하지만, 아마존은 칩을 서비스형으로 판매 가능

차별점은 세 가지로 요약된다. 첫째, 클라우드와 커스텀 칩을 함께 보유한다. 둘째, 리테일과 광고라는 소비자 현금창출 기반이 있다. 셋째, 프라임과 알렉사, Echo, Fire TV, 차량 연동처럼 소비자 접점을 직접 소유한다. 이 세 축을 동시에 가진 사업자는 드물다.

반면 약점도 선명하다. 기업용 AI 플랫폼 인지도는 여전히 Azure가 강하고, 모델 브랜드 파워는 OpenAI·Google·Anthropic이 앞서는 측면이 있다. 알렉사+도 재도약 초기 단계이기 때문에 실제 유료화 성과는 더 확인이 필요하다. 넓은 스택이 장점인 동시에, 실행 복잡도가 높다는 점은 약점이기도 하다.

9. 리스크와 한계도 같이 봐야 한다

아마존을 낙관론만으로 보기 어려운 이유도 분명하다. 2026년 투자 판단에서 점검해야 할 리스크는 네 가지다.

- CAPEX 부담: 2,000억달러 계획이 과도해질 경우 자유현금흐름 압박 확대

- 클라우드 경쟁: Azure와 Google Cloud가 생성형 AI 수요를 강하게 추격 중

- 소비자 AI 불확실성: 알렉사+가 프라임 번들 이상의 독립적 가치를 만들 수 있을지 미지수

- 규제와 비용: 반독점 이슈, 국제 리테일 가격 경쟁, Leo 초기 비용 부담

가장 직접적인 변수는 투자비다. 2026년 1분기 영업이익 가이던스는 165억~215억달러인데, 회사는 여기에 Amazon Leo 비용 증가 약 10억달러, 퀵커머스 투자, 국제 스토어 가격 인하가 반영돼 있다고 설명했다. 다시 말해 아마존은 이익을 최대화하기보다 일부를 다시 성장에 투입하는 국면에 있다.

OpenAI 제휴도 단순 호재로만 해석할 수는 없다. 500억달러 투자, 2기가와트 Trainium 수요, Bedrock 연동은 분명 강한 신호지만, 동시에 대규모 약정과 공급 책임이 뒤따른다. AI 인프라 수요가 예상보다 흔들리거나 모델 경쟁 구도가 빠르게 변하면 기대한 수익률 회수 시점이 늦어질 수 있다.

10. 한국 시장에서는 어떻게 읽어야 하나

한국 시장 관점에서는 아마존을 해외 뉴스로만 볼 이유가 없다. 국내 클라우드 경쟁, AI 인프라 발주, 엔터프라이즈 프로젝트 수요와 직접 연결되는 시사점이 분명하다.

- 클라우드 경쟁: 국내 기업이 비교하는 기준점으로서 AWS

- AI 인프라 수요: 메모리, 서버, 전력, 냉각 투자 사이클의 글로벌 신호

- 엔터프라이즈 AI: Bedrock, 에이전트 플랫폼, SI 프로젝트 확장과 연결

- 소비자 AI: 알렉사+ 같은 멀티디바이스 AI 경험이 국내 서비스 기획에도 압박 요인

첫 번째 연결고리는 직접적이다. 국내 대기업과 스타트업이 AI 플랫폼을 도입할 때 AWS는 거의 항상 비교군에 들어간다. 그래서 Bedrock, Trainium, OpenAI 제휴 방향은 국내 기업의 클라우드 선택 기준에도 영향을 준다. 모델 종류보다 인프라, 보안, 에이전트 운영 체계를 통합적으로 제공할 수 있느냐가 더 중요해지는 흐름이다.

두 번째는 공급망 관점이다. 아마존의 2,000억달러 CAPEX 계획은 단순히 서버 증설이 아니라 메모리, 네트워크, 전력, 냉각, 데이터센터 설비 전반의 장기 발주 신호로 읽을 수 있다. 공식 자료에 나온 투자 규모를 바탕으로 한 추론이지만, 2026년 글로벌 AI 공급망을 해석할 때 무시하기 어려운 변수다.

같이 볼 국내 회사

아래 기업들은 AWS(Amazon Web Services)와의 역할별 비교 또는 국내 시장 내 영향력을 고려한 간접 비교군입니다. 공식적인 협력 관계가 아닌, 기술적 지향점과 시장 포지셔닝 관점에서의 분석입니다.

1. 직접 비교 및 경쟁군

- 네이버클라우드 (NAVER Cloud): '소버린 AI(Sovereign AI)' 전략의 핵심 대항마입니다. 하이퍼클로바X(HyperCLOVA X)를 필두로 한 한국어 특화 생성형 AI 서비스 라인업은 AWS Bedrock이나 Titan의 국내 시장 침투를 방어하는 가장 직접적인 비교군입니다.

- KT 클라우드 (kt cloud): 국내 공공·금융·엔터프라이즈 분야의 클라우드 점유율을 두고 AWS와 경쟁합니다. 특히 국산 AI 반도체(NPU) 기반의 풀스택 AI 인프라(AI 풀스택) 전략은 AWS의 자체 칩(Trainium, Inferentia) 전략과 기술적 궤를 같이하는 비교 지점입니다.

2. 운영 및 엔터프라이즈 전환 관점

- 삼성SDS (Samsung SDS): 대기업 중심의 '클라우드 전환(Cloud Transformation)'과 Managed Service 관점의 비교군입니다. AWS의 인프라 위에 삼성SDS의 생성형 AI 플랫폼인 'FabriX(패브릭스)'나 'Brity Copilot(브리티 코파일럿)'을 얹는 협력적 경쟁 관계로서, 기업용 AI 도입 실무 관점에서 함께 보아야 합니다.

간접 연결(생태계 공급망 및 산업적 함의 (Indirect Connection))

AWS의 확장은 단순히 소프트웨어 시장에 그치지 않고, 한국의 핵심 산업인 반도체 생태계와도 밀접하게 연결되어 있습니다.

- SK하이닉스: AWS와 같은 글로벌 하이퍼스케일러의 설비투자(CAPEX) 확대를 읽는 핵심 지표입니다. 차세대 AI 가속기에 필수적인 HBM(고대역폭 메모리) 및 고용량 서버용 DRAM 수요의 흐름을 결정짓는 핵심 축입니다.

- 삼성전자: 메모리 반도체 공급은 물론, 파운드리와 서버 부품 생태계 전반을 아우르는 간접 연결 고리입니다. 글로벌 AI 인프라 확장이 국내 제조 공급망에 미치는 낙수효과를 파악할 때 반드시 함께 고려해야 할 지표입니다.

결론: 아마존의 2026년은 '가능성'이 '수익'으로 변하는 원년

2026년의 아마존은 더 이상 우리가 알던 쇼핑몰 회사가 아닙니다. 이제 아마존은 거대한 AI 공장이자 플랫폼입니다.

- 핵심 경쟁력: 커스텀 칩부터 Anthropic·OpenAI 등 외부 모델까지 모두 품은 '풀스택 AI 환경'을 직접 소유하고 통제한다는 독보적인 강점을 가졌습니다.

- 리스크와 과제: 하지만 천문학적인 투자비(CAPEX) 대비 돈을 얼마나 빨리 벌어들일 수 있을지가 관건입니다. 마이크로소프트와 구글의 추격 또한 무시할 수 없는 변수입니다.

앞으로 지켜봐야 할 3요소

- AWS의 수익성: 클라우드 이익률이 어디까지 올라갈 수 있는가?

- 자체 칩의 성공: 엔비디아 의존도를 줄이고 Trainium이 시장에 안착하는가?

- B2C AI의 현금화: '알렉사+'와 'Leo'가 사용자들의 지갑을 실제로 열 수 있는가?

결국 2026년 아마존 분석의 핵심은 "꿈꿔온 기술들이 실제 장부상의 숫자로 찍히기 시작했는가"를 확인하는 일입니다.

참고 자료

- Amazon Q4 2025 earnings report: Read the release - Amazon, 2026년 2월 5일

- Frontier agents, Trainium chips, and Amazon Nova: key announcements from AWS re:Invent 2025 - Amazon, 2025년 12월 1일

- CES 2026: Key announcements from Amazon - Amazon, 2026년 1월 6일

- Alexa+ expands to Samsung TVs, BMW cars, and more in 2026 - Amazon, 2026년 1월 6일

- Alexa+ now available to everyone in the US—and free for Prime members - Amazon, 2026년 2월 4일

- Getting started with Alexa+: Simplify home organization with recipes, calendars, and reminders - Amazon, 2026년 2월 4일

- OpenAI and Amazon announce strategic partnership - Amazon, 2026년 2월 27일

- Amazon Leo successfully launches first heavy-lift mission of 2026 with Arianespace - Amazon, 2026년 2월 10일

- Amazon Leo is bringing high-quality satellite internet to rural Africa - Amazon, 2026년 2월 26일

- Amazon and Anthropic deepen strategic collaboration - Amazon, 2024년 11월 22일

- AWS activates Project Rainier: One of the world’s largest AI compute clusters comes online - Amazon, 2025년 6월 24일

- AI Accelerator - AWS Trainium - AWS, accessed March 17, 2026

- Amazon Bedrock – Build genAI applications and agents at production scale - AWS, accessed March 17, 2026

- Powering the next generation of AI development with AWS - Anthropic, 2024년 11월 22일

- Claude and Alexa+ - Anthropic, 2025년 2월 26일

- Expanding our use of Google Cloud TPUs and Services - Anthropic, 2025년 10월 23일

- AWS, 4분기 매출 356억 달러…AI 훈풍 타고 24% '급성장' - ZDNet Korea, 2026년 2월 6일

- "AI 비용·속도 혁신"…AWS, 차세대 울트라서버 출시 - ZDNet Korea, 2025년 12월 3일

- [AWS 리인벤트 2025]2시간 내내 “AI 에이전트”…AWS, AI 인프라·모델 등 신제품 쏟아내 - 전자신문, 2025년 12월 3일

- [CES 2026] BMW, 아마존 AI비서 ‘알렉사+’ 탑재 첫 공개 - 조선일보, 2026년 1월 4일

'최신IT 정보' 카테고리의 다른 글

| 네비우스 분석: 증권사 리서치로 본 AI 클라우드 고성장과 밸류에이션 쟁점 (0) | 2026.03.17 |

|---|---|

| 엔씨소프트 분석: 아이온2, 저스트플레이 인수, 모바일 캐주얼·AI 전략과 2026년 반등 포인트 (0) | 2026.03.15 |

| 테슬라 분석: 2026년 실적, 모델 Y·FSD·로보택시·메가팩·옵티머스 전략 (0) | 2026.03.14 |